p中国SaaS传:从nobody到somebody( 三 )

一方面,自建站这样简单的模式面对日益增长的用户需求早已枯木难支,另一方面随着越来越多 SaaS 玩家加入,赛道脉络逐渐清晰,中国 SaaS 企业正在经历一场极其细致的技术分野。

SaaS 的第一条路来自云计算。其实云计算与 SaaS 更像是母子关系,云计算是基础计算能力供应商,那么 SaaS 则是其应用层服务的具体分支。云计算拥有包括 SaaS(软件即服务)、PaaS(平台即服务)和 LaaS(基础设施即服务)在内的 3 种形态,曾经有人评价,SaaS 更像为企业提供全套服务的「网吧」,而 PaaS 是需要企业提供场地的「品牌机」,IaaS 则是更为次之的「组装机」。

可以看到,这三者的服务水平是由高到低的,但就像构成网吧的始终是一台台电脑,因此起到基础支撑作用的还是 PaaS 和 IaaS。当前国内云计算厂商整体产品同质化程度较高,依赖于底层简单的 IaaS,并不足以构建长周期的客户黏性,以及差异化定价能力。

而 Saas 可以说是云服务的一个应用交付方式,因此,向 PaaS 层进行延伸将成为一种必然的产品策略,而这项工程只有拥有较强研发能力的头部互联网公司才能做到。

由此在云计算领域已经形成「马太效应」。中国阿里云、腾讯云、华为云、中国电信天翼云和 AWS 总体市场份额达到 76.7%。由于国内头部互联网公司由电商类产品孵化出的计算能力、服务能力,因此在国内云计算领域,科技巨头依然会扮演核心角色,将云计算能力通过 SaaS 领域延伸开来。

SaaS 的第二条路是通用型服务。需求端包括我们熟知的企业服务类型——即时通讯、人力资源、财务、销售、网盘、审批、基础办公等等,基本上已经全面被 SaaS 化覆盖了。

公开数据显示,中国中小企业数量已经突破 3000 万家,SaaS 服务的低成本、快速部署、便捷操作等特点,更容易满足中小企业的数字化转型需求,成为 SaaS 市场规模增长的强大催化剂。需求端的快速膨胀,让 SaaS 企业的通用之路更宽、更快、更多样。

以财务软件起家的用友,自 2015 年开辟了第二条业务增长线 - 云 ERP 服务,如今已是通用型 SaaS 头部。主要面向工业企业,涵盖交易服务、协同服务、金融服务等社会化服务。短短 6 年内,其云服务收入从占比 2% 上升至 23%,带动公司整体营收增速加快。

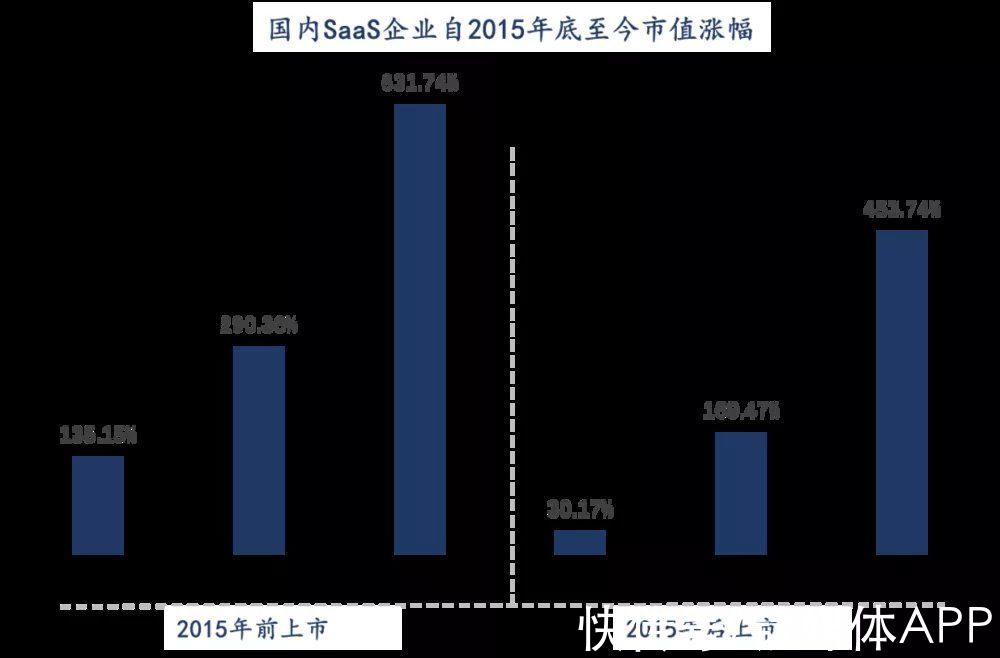

从业绩上看,2019 年,用友云收入 19.7 亿,占中国 SaaS 市场份额 5.93%,截止到 2019 年 12 月 31 日收盘,每股价格 21.45 元,连续三年营收增速 100% 以上。2021 年上半年,用友云业务市占率进一步升至 9%,截止到 2021 年 10 月 15 日收盘,每股价格 33.97 元。

文章插图

数据来源:云悦资本

从市场反应上看,用友每次云产品方面的动作,都会带动股价有一波增长。很显然,用友的价值,很大程度上将取决于云业务进展。

类似用友这样的通用型 SaaS 绝大部分都是由传统 ERP 软件起家,早已形成原始客户积累,他们在客户身上下功夫的成本远远低于其他新晋 SaaS 品牌,所以更多的初创 SaaS 企业都选择了第三条路。

SaaS 的第三条路是垂直领域。在美国,伴随着网上订餐平台 Opentable、车辆追踪软件商 Fleetmatics 等垂直 SaaS 公司登陆资本市场后, 越来越多的风险投资被 Kenandy、 Procore,、Mindbody,、CareCloud 吸引,这些公司涉及领域包罗万千,从供应链管理到建筑科技一应俱全,都受到了资本的青睐。

对企业来说,和大而全的 SaaS 方案相比,针对每一类客户的精准服务体验更佳。

目前,国内零售市场已经进入智慧零售阶段,据预测我国智慧零售远期市场空间将达到 300 亿,因此零售电商也是 SaaS 率先爆发的细分领域,业务覆盖零售电商端全价值环节,约占行业垂直型 SaaS 市场规模的 26%。医疗、物流、餐饮和酒店行业紧随其后。

- 滴滴出行|裁员真能拯救中国互联网?

- 北斗|中国航天进入发展快车道

- 领军企业|30个!中国科协发布2022年科技领域重大问题难题

- 华为|意识到离不开中国了?外媒称华为、中兴或将重新打入美国市场

- 图像传感器|到手1849元重量189g这才是高性价比的骁龙870直屏手机

- 恒大|中国恒大回应被清盘呈请:极力反对 预期不影响重组计划

- 世界最干旱沙漠传来消息,长出18亿棵树,科学家:令人担忧

- 第四大运营商|第四大运营商登场!中国广电官网上线:开启选号

- 5G|中国广电官网上线 但不能选号 客服称内测尚未向公众开放

- PRL12-4DN 远距离接近开关 电感式接近传感器齐平4mm 增强远距离